Vergleich gesetzliche und private Krankenversicherung

Dies ist der zweite Teil unserer kleinen Serie (hier der Link zum ersten Teil). Die gesetzliche und private Krankenversicherung sind grundsätzlich verschieden aufgebaut, so dass von verschiedenen Systemen gesprochen werden kann.

Umlage- vs. Vorsorgeprinzip

Die GKV basiert (wie die gesetzliche Pflege- und Rentenversicherung) auf dem Umlageprinzip. Was heute einbezahlt wird, wird heute wieder ausgegeben. Eine Rücklage (außer einer kurzfristigen Finanzierungsrücklage) ist nicht vorgesehen. Dieses System funktioniert gut, solange Einzahler und Empfänger ungefähr gleich viele bleiben. Selbst wenn man in einer Phase seines Lebens mehr einzahlt als empfängt, erhält man in einer anderen Phase mehr heraus. Der demographische Wandel verschiebt das Verhältnis zwischen Anzahl der Einzahler und Empfänger allerdings merkbar. Dann kann folgendes passieren: zunächst zahlt man in der Arbeitsphase mehr ein. Wenn man aber im Ruhestand überdurchschnittlich viele medizinische Leistungen benötigt, dann ist möglicherweise viel zu wenig Geld dafür da. Möchte man trotzdem medizinische Leistungen erhalten, muss man weiterhin sehr viel einzahlen. In dieser Situation erhält man über sein Leben gesehen weniger als man einzahlt. Ob dann die Beiträge stark erhöht werden oder man viele Leistungen selber bezahlen muss, ist für den Geldbeutel egal.

Ein anderes Prinzip ist das Vorsorgeprinzip: hier zahlt jede Alterskohorte so viel ein (im Arbeitsleben im Durchschnitt mehr als sie empfängt), wie sie über das Gesamtleben verbraucht. So wird zum einen Generationengerechtigkeit hergestellt. Zum anderen wird – und das ist viel wichtiger – dafür gesorgt, , dass das Geld für die medizinischen Kosten im Alter vorhanden ist. Und zwar genau passend zur Größe des Jahrgangs: jeder im Jahrgang muss lebenslang so viel Geld in die Versicherung einzahlen, dass es über das ganze Leben reicht. Dieses Prinzip findet Anwendung in der Privaten Krankenversicherung. Es ist vom Gesetzgeber vorgeschrieben und jede Private Krankenversicherung muss regelmäßig nachweisen, dass sie für alle ihre Mitglieder ausreichend Geld für das Alter zurückgelegt hat.[1]

Versicherungsprinzip: Kollektivierung individuellen Risikos

Vorweg: eine Versicherung (egal ob Haftpflicht-, Unfall-, Renten- oder gesetzliche und private Krankenversicherung) legt ein individuelles Risiko auf eine große Gruppe um. D.h. alle individuellen Risiken sind damit ausgemittelt (werde ich in meinen Leben nur zur Vorsorge gehen und mit 80 „gesund sterben“ oder werde ich mehr Leistungen aus der Krankenversicherung erhalten als ich einbezahlt habe). Sie sind auch nicht vorhersehbar (sonst gäbe es keine Versicherungen!). Manches ist durch Verhalten beeinflussbar, aber nicht zu 100% kontrollierbar (gesundes Leben kann Arztkosten senken, aber trotzdem kann eine (teure) Krebserkrankung auftreten). Wir sprechen im Folgenden also immer vom statistischen Mittel als Erwartungswert; Abweichungen werden erst im Abschnitt „Häufig gestellte Fragen“ behandelt.

Im Bereich der Krankenversicherung gibt es allerdings eine relevante Ausnahme: mit dem Alter nehmen die Anzahl der Krankheiten zu, damit nehmen mit dem Alter die Kosten für medizinische Leistungen zur Aufrechterhaltung der Gesundheit zu. Da dies ein zentraler Punkt für die Argumentation ist, wird die Änderung der Kosten in Abhängigkeit vom Alter hier mit berücksichtigt.

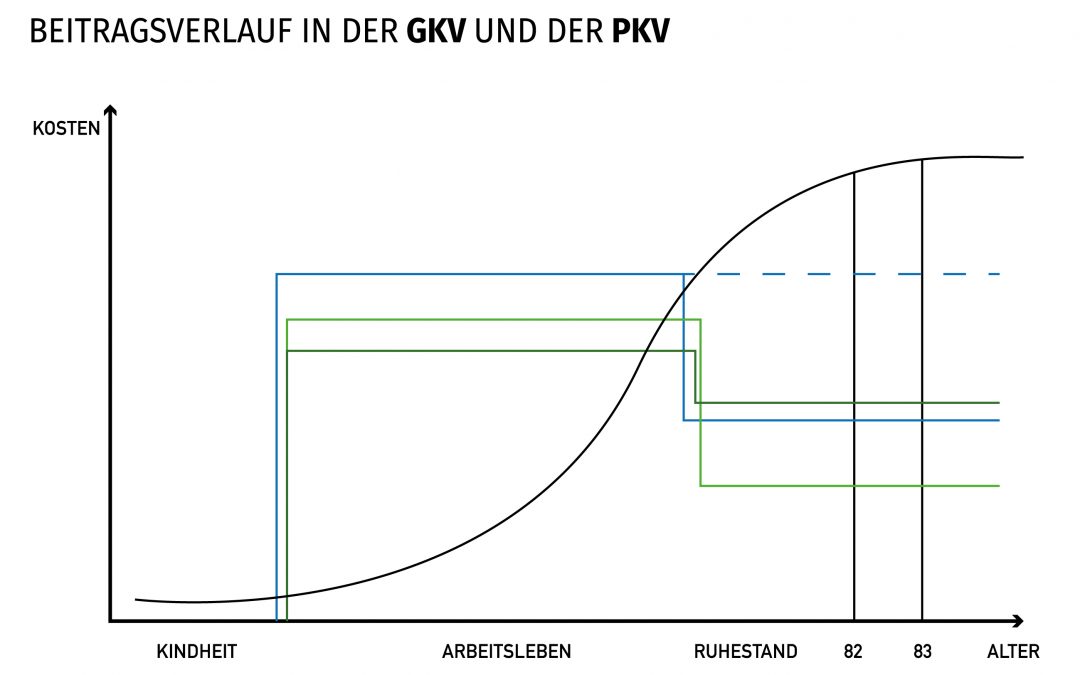

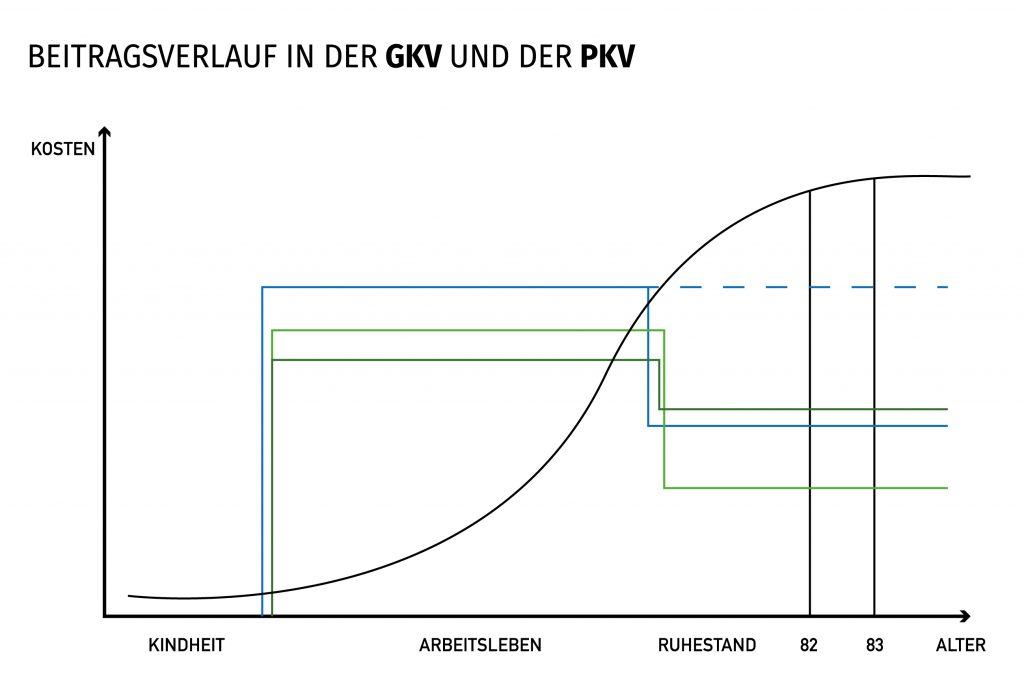

Kosten- und Beitragsverlauf in Abhängigkeit vom Alter

Die medizinischen Kosten [nicht die Beiträge!] pro Mensch (schwarze Linie) sind zunächst relativ unabhängig davon, wie er versichert ist, da Menschen ja unabhängig von ihrer Krankenversicherung im Alter kränker werden (im Durchschnitt …): im ersten Jahr entstehen die Kosten zur Geburt, dann sind die Kosten für junge Menschen lange Zeit sehr niedrig. Ab dem 3. und 4. Lebensjahrzehnt steigen die Kosten erst langsam, dann stärker. Ab dem 8. Lebensjahrzehnt stabilisieren sich die Kosten auf hohem Niveau.

Die Kosten der PKV für Privatversicherte sind tendenziell etwas höher. Dies liegt aber nur daran, dass sie mehr Leistungen erhalten und der Arzt für dieselbe Leistung besser bezahlt wird. Die GKV hingegen zahlt Ihren Versicherten viele Leistungen nicht. Je älter ein GKV-Versicherter wird, desto mehr Leistungen muss er also aus eigener Tasche zahlen. Einerseits hat er mehr Zuzahlungen. Andererseits muss er eine gewünschte Leistung ganz selber zahlen, da sie nicht im Leistungskatalog der GKV vorhanden ist. In den Beiträgen tauchen diese Kosten nicht auf, sie müssen aber für einen korrekten Vergleich einbezogen werden.[2] Die Beitragsverläufe sind grundsätzlich verschieden.[3]

Situation für den GKV-Versicherten

In der GKV (blaue Linie) ist der Gesamt-Beitrag direkt vom (Arbeits-)Einkommen abhängig: während des Arbeitslebens zahlt man viel ein[4]. Im Rentenalter hängt der Beitrag maßgeblich davon ab, ob man ein „freiwillig“ oder „pflichtversicherter“ Rentner ist:

| 9/10-Regelung | |||

| Ja | Nein | ||

| Rente aus

der DRV |

Ja | Pflicht-GKV = KVdR

→ Zuschuss → DRV, bAV |

Freiwillig GKV

→ Zuschuss → Alle Einkommen |

| Nein | Freiwillig GKV

→ kein Zuschuss → Alle Einkommen |

Freiwillig GKV

→ kein Zuschuss → Alle Einkommen |

|

Erstens gilt: wer eine Rente aus der DRV erhält (also mindestens 5 Jahre Arbeitnehmer war), erhält einen Zuschuss. Dieser Zuschuss beträgt zurzeit 50% des Regelbeitrags (allgemein: 14,6% vom zu verbeitragendem Einkommen, ermäßigt 14%). Hinzu kommt der Zusatzbeitrag (2020 ca. 1,1% im Durchschnitt). Zu verbeitragendes Einkommen meint hier nur die gesetzliche Rente.

Zweitens gilt: Wer in die KVdR (Krankenversicherung der Rentner) kommen will, muss 90% der zweiten Hälfte des Arbeitslebens in der GKV gewesen sein. Dies schafft derjenige Arbeitnehmer, der dauerhaft GKV-versichert war. Schwierig wird dies für Personen, die mehrere Jahre im Ausland gearbeitet haben, da diese so gut wie immer privat krankenversichert sind.[5]

Drittens gilt: Wer in die KVdR kommt, der muss nur die Rente aus DRV und die bAV verbeitragen. Wer nicht in die KVdR kommt, muss Beitrag gemäß seiner „gesamten wirtschaftlichen Leistungsfähigkeit“ leisten. Gesetzliche Rente, Renten aus dem Ausland, Versorgungsbezüge, Arbeitseinkommen aus selbstständiger Tätigkeit (die als Rentner noch ausgeübt wird) sowie alle weiteren Einkünfte (z.B. aus Vermietung und Verpachtung). Auch hier gilt: maximal bis zur Beitragsbemessungsgrenze.

Ist die GKV im Alter günstiger als im Arbeitsleben?

Somit ist es fraglich, ob der gesetzlich versicherte Rentner (der im Arbeitsleben gut verdient hat) im Alter wirklich weniger GKV-Beitrag zahlt als im Arbeitsleben. Wenn er freiwillig versichert ist, zahlt er aller Wahrscheinlichkeit nach Höchstbeitrag (obere blaue gestrichelte Linie). Dies liegt zum einen daran, dass außer der gesetzlichen Rente meist noch weitere Einnahmen vorhanden sind. Hinzu kommt, dass der Zuschuss nicht mehr wie im Arbeitsleben (ungefähr) die Hälfte des Beitrags ausmacht, sondern nur noch die Hälfte der gesetzlichen Rente! Ist der Rentner pflichtversichert, dann zahlt er aus heutiger Sicht nur Beiträge auf DRV-Rente und bAV und somit einen geringeren Beitrag (untere blaue durchgezogene Linie). Fraglich ist, ob das so bleibt. Die Politik will eine „Verbreiterung der Bemessungsgrundlage“, da heute schon die Einnahmen der GKV für die Kosten kaum ausreichen und regelmäßig Beitragserhöhungen und Leistungssenkungen stattfinden müssen. Dies heißt auf Deutsch, dass mehr Einnahmen beitragspflichtig auch für Pflichtversicherte werden.

[1] Das ist einer der Gründe, warum die Beiträge für die PKV heute schon steigen, siehe dafür den Punkt „Kosten- und Beitragsverlauf in Abhängigkeit vom Alter.“

[2] Die Zuzahlungen pro Erwachsenem GKV-Versicherten (Kinder und bestimmte Gruppen sind befreit) liegen bei ca. 1.000 Euro jährlich. Diese verteilen sich aber ähnlich wie die Krankheitskosten (schwarze Kurve): junge Menschen sehr wenig, Alter sehr viel; zz. gilt hier eine Obergrenze von 2% vom Bruttoeinkommen.

[3] Aus Gründen der Einfachheit sind in dieser Grafik Kostensteigerungen nicht berücksichtigt. Auch Inflation als allgemeine Aufblähung von Kosten, Beiträgen und Einkommen wird zeichnerisch nicht dargestellt.

[4] Allerdings ist die Obergrenze die „Beitragsbemessungsgrenze“; Einkünfte, die oberhalb dieser Grenze liegen, werden bei der Beitragsbemessung nicht berücksichtigt. Sie liegt 2020 bei 4.687,50€ monatlich (56.250€ jährlich).

[5] Ein Arbeitgeber, der einen Angestellten ins Ausland schickt, wird diesen schon aus Sorgfaltspflicht privat krankenversichern, da er hier bessere und gezielte Leistungen versichern kann.

Trackbacks/Pingbacks