Sie ermöglichen eine weltweit breit gestreute Geldanlage zu geringen Kosten: Indexfonds, besser bekannt als ETF, sind extrem beliebt. Doch steuerlich müssen Anleger von ETF Sparplänen Besonderheiten beachten – vor allem zum Jahreswechsel.

Jeden Monat werden rund 70 Fonds und ETF aufgelöst oder mit anderen Fonds verschmolzen. Die Gründe für Auflösungen oder Verschmelzungen sind vielfältig und können somit jeden ETF-Sparplan früher oder später treffen.

Wusstest du, dass Fondszusammenschlüsse steuerpflichtig sein können? In der Regel wird eine grenzüberschreitende Verschmelzung steuerlich wie ein Verkauf und ein Neukauf gewertet. Zu erkennen ist das daran, dass sich die ersten Stellen der Kennnummer ISIN ändern, zum Beispiel von LU auf IE oder von FR auf LU. In diesem Fall fällt auf die aufgelaufenen Gewinne Abgeltungssteuer an – sofern der Sparerpauschbetrag nicht ausreicht. Je nach investiertem Kapital kann die Steuer sich also stark auf den Vermögensaufbau auswirken. Denn anstatt Gewinne neu zu investieren, stehen diese plötzlich nicht mehr zum Vermögensaufbau zur Verfügung. Dies schmälert logischerweise auch deine zu erwartende Rendite.

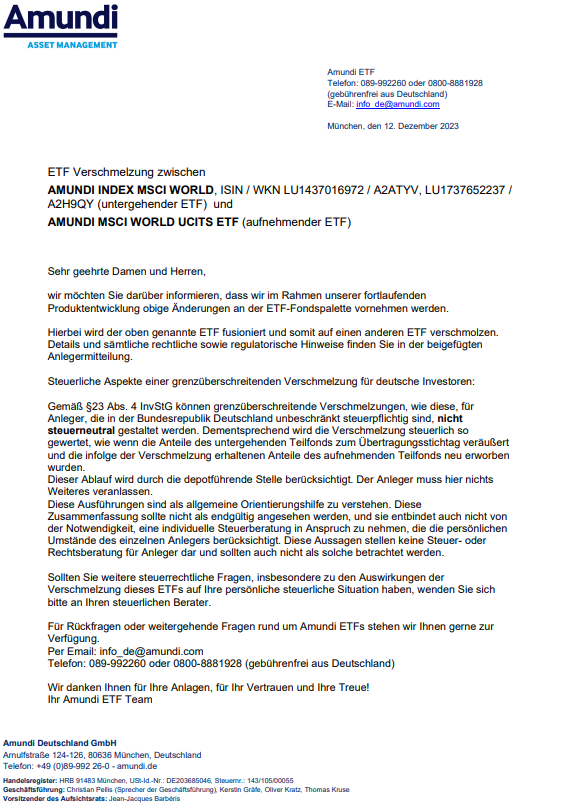

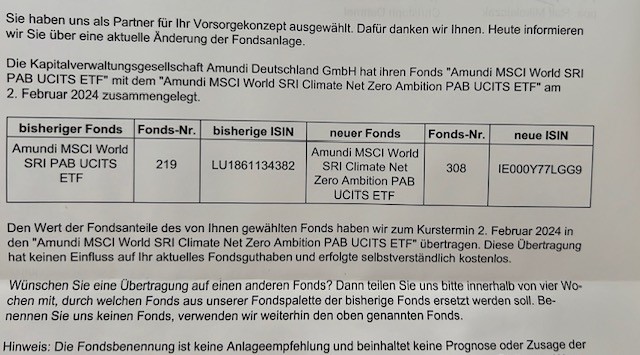

Ein Beispiel ist der ETF Amundi MSCI World, einmal in der thesaurierenden Variante (ISIN LU1437016972) und einmal in der ausschüttenden Form (LU1737652237). Er wird nach Irland verlegt. Der neue ETF, der die alten ETF-Anteile aufnimmt, heißt ebenfalls Amundi MSCI World Ucits ETF. Er bezieht sich weiterhin auf denselben Index, und auch hier gibt es eine thesaurierende (IE000BI8OT95) und eine ausschüttende Variante (IE000CNSFAR2). Ein weiteres Beispiel ist der beliebte nachhaltige Amundi MSCI World SRI PAB ETF mit der ISIN LU1861134382. Er wird auf den Amundi MSCI World SRI PAB Net Zero Ambition ETF (IE000Y77LGG9) verschmolzen.

Warum kommen Fondsverschmelzungen vor?

Änderungen gibt es nicht nur bei Amundi. Die Gründe für Auflösungen oder Verschmelzungen sind vielfältig. Sie haben nicht nur mit Zusammenschlüssen unter den Anbietern zu tun, die in der Folge ihre Produktpalette gestrafft und von Dubletten befreit haben. In anderen Fällen haben Fonds nicht genug Geld eingesammelt, um sich für den Anbieter zu lohnen. Wieder andere haben eine so schlechte Performance, dass sie keine neuen Anleger anlocken. Darüber hinaus ändern jeden Monat Dutzende Fonds ihre Anlagepolitik – mal nur minimal, mal wird ein ganz anderer Fonds daraus.

In den vergangenen Jahren kam es beispielsweise häufig vor, dass Anbieter ethisch-ökologische Auswahlkriterien ergänzt haben. Das war auch bei ETF oft der Fall. Ebenfalls beobachten wir, dass ETF den Indexanbieter wechseln oder er ändert die investierte Währung. Damit ergeben sich unter Umständen andere Risiken für dein Portfolio. Amundi gab als Beispiel in diesem Fall an, dass die Verschmelzung der fortlaufenden Produktentwicklung geschuldet ist.

Was bedeutet das für den Anleger?

Wer so eine Information mitgeteilt bekommen hat, muss drei wichtige Aspekte direkt beachten:

1. Handelbarkeit

Wenn Fonds verschmolzen werden, ist der Handel mit ihnen rund um das Verschmelzungsdatum eingeschränkt. Das könne, bis auch die Depotbanken die neuen Fonds in ihre Systeme eingepflegt haben, ungefähr 20 Tage dauern, heißt es. Außerdem kannst du den Zeitpunkt des Verkaufs nicht selbst bestimmen. Deine ETF Anteile werden einfach zum Übertragungsstichtag verkauft und neu angelegt und genau hier verbrigt sich eine mögliche Steuerfalle.

2. ETF Sparpläne

Anlegerinnen und Anleger, die ihre ETF in Raten besparen, sollten bei ihrer Bank nachfragen, ob ihr Sparplan auch mit dem neuen Fonds noch ausgeführt wird. Manche Banken, wie zum Beispiel die Consorsbank, machen das. Hier ersetzt der neue ETF automatisch den alten. Andere Anbieter beenden die Sparpläne in so einem Fall jedoch, bei Scalable zum Beispiel, auch bei Trade Republic. Hier müssen Sparerinnen und Sparer mit dem neuen Fonds einen neuen Plan einrichten.

3. Steuern von ETF Sparplänen

Fondszusammenschlüsse können steuerpflichtig sein. In der Regel wird eine grenzüberschreitende Verschmelzung steuerlich wie ein Verkauf und ein Neukauf gewertet. Zu erkennen ist das daran, dass sich die ersten Stellen der Kennnummer ISIN ändern, zum Beispiel von LU auf IE oder von FR auf LU. In diesem Fall fällt auf die aufgelaufenen Gewinne Abgeltungssteuer an – sofern der Sparerpauschbetrag nicht ausreicht. Wer von seiner Bank darüber informiert wurde, dass sein ETF demnächst auf einen Fonds in einem anderen Land verschmolzen wird, kann seine Freistellungsaufträge entsprechend anpassen.

Allerdings beträgt der Steuerfreibetrag 1.000€ pro Person im Jahr. Für diejenigen, die ETF Sparpläne als Rentenvorsorge angelegt haben, könnte hiermit eine frühzeitige steuerliche Belastung die persönlichen Rentenpläne beeinträchtigen.

Angenommen du sparst monatlich 400,00 € in deinen ETF Rentensparplan ein. Nach 25 Jahren hast du ca. 137.000 € Gewinne bei durchschnittlich 6% Rendite erwirtschaftet. Wenn deine ETF nun umgeschichtet werden, dann werden plötzlich rund 24.000 € Steuern fällig!

Gemäß §23 Abs. 4 InvStG können grenzüberschreitende Verschmelzungen, wie diese, für Anleger, die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtig sind, nicht steuerneutral gestaltet werden. Dementsprechend wird die Verschmelzung steuerlich so gewertet, wie wenn die Anteile des untergehenden Teilfonds zum Übertragungsstichtag veräußert und die infolge der Verschmelzung erhaltenen Anteile des aufnehmenden Teilfonds neu erworben wurden. […] Sollten Sie weitere steuerrechtliche Fragen, insbesondere zu den Auswirkungen der Verschmelzung dieses ETFs auf Ihre persönliche steuerliche Situation haben, wenden Sie sich bitte an Ihren steuerlichen Berater.

Was bedeutet das für deinen ETF Rentensparplan?

Wenn du dich heute für ein ETF Portfolio entscheidest und dieses monatlich für die nächsten Jahrzehnte besparst, ist die Wahrscheinlich hoch, dass du deine Anlage umschichten wirst oder musst. Wie beschrieben, kann dies automatisch durch Fondsverschmelzungen passieren oder die Anlagestrategie wurde geändert und entspricht nicht mehr deiner Vorstellung. Somit wirst du auf dem Weg zur Rente einen Teil deiner Gewinne versteuern müssen, was wiederum deinen Gesamtgewinn reduziert. Außerdem lässt du Möglichkeiten liegen, dein Vermögen durch Steuerentlastungen weiter aufzubauen.

Und was passiert, wenn der ETF innerhalb der Rentenversicherung bespart wird? Auch hier gibt es eine Information des Versicherungsunternehmens:

In einem anderen Artikel habe ich bereits die Vor- und Nachteile von ETF Sparplänen im Depot und in der Rentenversicherung erläutert. Außerdem hast du sogar die Möglichkeit deine ETF steuerlich abzusetzen, wenn du sie in den richtigen Rentenmantel einpackst. ETF Sparpläne sind definitiv eine sinnvolle Anlageform für deine Altersvorsorge, aber du solltest dir gut überlegen, wo du sie anlegst. Wir besprechen mit unseren Mandanten immer die unterschiedlichen Konzepte, bevor wir eine persönliche Anlagestrategie konzipieren. Denn auch die steuerliche Seite muss in deine Rentenplanung einfließen.