Hier ist der dritte Teil unserer kleinen Serie. Im zweiten Teil haben wir das Thema „Kosten- und Beitragsverlauf in Abhängigkeit vom Alter“ für gesetzlich Versicherte betrachtet. Jetzt betrachten wir dasselbe Thema für den Versicherten in der privaten Krankenversicherung.

Kosten- und Beitragsverlauf in Abhängigkeit vom Alter

Situation für den in der privaten Krankenversicherung Versicherten

Für PKV-Versicherte:

| Rente aus der DRV | Ja | → Zuschuss

→ Beitrag laut Tarif, ggfs. Beitragsentlastung |

| Nein | → kein Zuschuss

→ Beitrag laut Tarif, ggfs. Beitragsentlastung |

Auch hier ist die erste Frage „Erhält der Privatversicherte eine Gesetzliche Rente oder nicht?“. Wenn ja, erhält er den gleichen Zuschuss zur Krankenversicherung wie der Gesetzlich Versicherte. Der Zuschuss ist ein Teil der Rente und nicht abhängig davon, wie hoch der Beitrag für die PKV ist. Der Beitrag, den der Privatversicherte insgesamt zahlen muss, ist allerdings weiterhin unabhängig vom Einkommen (genau wie im Arbeitsleben).

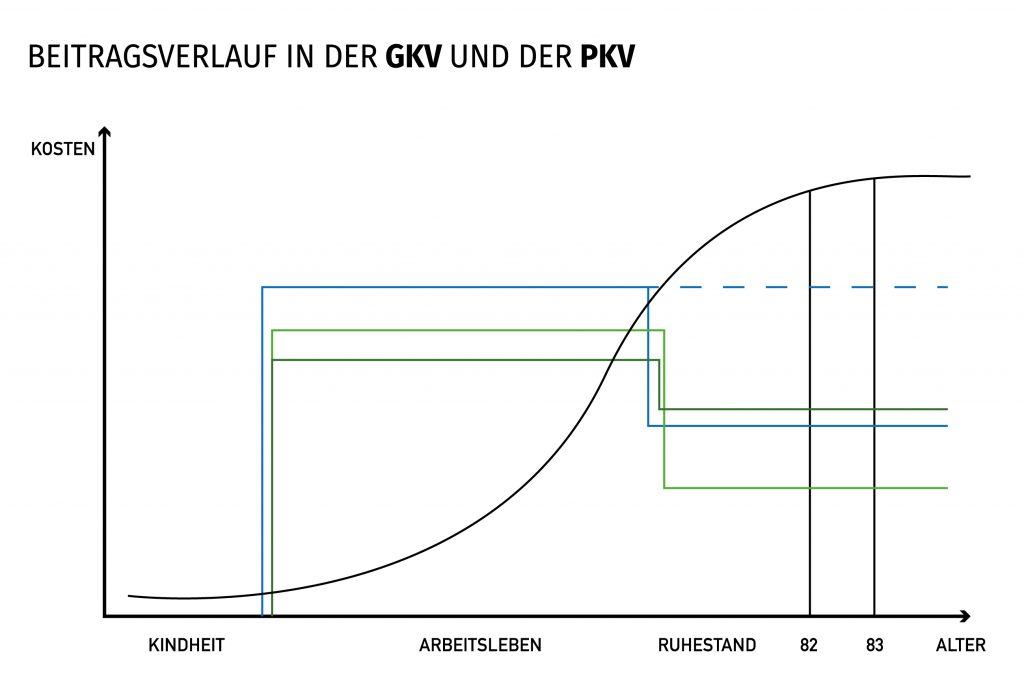

In der PKV (dunkelgrüne untere Linie, durchgezogen) ist der Gesamt-Beitrag abhängig vom Tarif. Der Beitrag ist so berechnet, dass er im Leben nicht steigen würde, wenn folgende Voraussetzungen erfüllt sind: [1]

- kein medizinischer Fortschritt – alle Leistungen bleiben im Preis konstant und es werden keine neuen medizinischen Techniken / Medikamente / Behandlungsmethoden erfunden.

- Die Lebenserwartung aller Deutschen bleibt konstant.

- Die Verzinsung des zurückgelegten Geldes bleibt konstant.

Vorsorgeprinzip der Privaten Krankenversicherung

Dann geschieht folgendes: die Private Krankenversicherung nimmt in den jungen Jahren des Versicherten „zu viel“ Geld ein, legt dieses zurück und an (Verzinsung ca. 2,5%-3% jährlich). Durch diese Vorsorge hat sie in dessen Alter genug Geld, um alle Kosten – die bis zur heutigen durchschnittlichen Lebenserwartung 82 anfallen – decken zu können.

Allerdings treffen die beiden ersten Voraussetzungen nicht zu: es gibt medizinischen Fortschritt, der neue Leistungen ermöglicht, die mehr Geld kosten und die Lebensdauer erhöhen. Die Lebenserwartung aller Deutschen steigt alle 10 Jahre um ca. 2 Jahre.

Dies ist dem Gesetzgeber auch bekannt, weswegen er alle Privaten Krankenversicherungen verpflichtet, für alle Mitglieder zwischen 20 und 60 [2] 10% Zuschlag zu nehmen; dieser Zuschlag wird komplett für das Alter zurückgelegt. Somit sinkt der Beitrag zur PKV mit 60 um 10%. Zum Renteneintritt fällt das Krankentagegeld weg; dies macht wiederum ca. 10% des Beitrags aus. Beide Gründe zusammen werden dargestellt im Absinken der dunkelgrünen Linie ca. zum Ruhestandsbeginn. Zusätzlich gilt: erhält der PKV-Versicherte eine DRV-Rente, erhält er auch einen Zuschuss in der gleichen Höhe wie der GKV-Versicherte.

Erhöhung der Beiträge für PKV-Versicherte: durch Demographie und medizinischen Fortschritt bedingt

Warum steigt dann der Beitrag in der privaten Krankenversicherung überhaupt mit der Zeit an (auch real – nach Abzug der Inflation)? Weil der Gesetzgeber die PKVen verpflichtet, mit der aktuellen durchschnittlichen Lebenserwartung aller pkv-versicherten Deutschen zu rechnen – aktuell ca. 82 Jahre. In einigen Jahren (ca. 5-6) stellt das statistische Bundesamt fest, dass alle Deutschen im Schnitt 83 Jahre alt werden – und die PKVen müssen mit diesem Alter rechnen. Da ein Versicherter im 83. Lebensjahr überdurchschnittlich kostet, muss der Beitrag also steigen. Leider ist der (jüngere) Versicherte zu diesem Zeitpunkt auch (ca. 5-6 Jahre) älter, hat also (5-6 Jahre) weniger Zeit, für das 83. Lebensjahr anzusparen. Und einige Jahre später dasselbe Thema … .

Zwischenfazit: Die PKV sorgt zwar gut und rechnerisch ausreichend für das Alter vor; aber durch die Berechnungsmethode wird der Vorsorgebedarf erst nach und nach eingepreist. Es ist also sinnvoll, selber als junger Mensch vorzusorgen, um die „Berechnungsverzerrung“ frühzeitig auszugleichen. Dieser Beitragsverlauf wird durch die hellgründe Linie dargestellt. Man zahlt als junger Mensch freiwillig mehr ein („Rentenversicherung der Krankenversicherung“), so dass im Alter die Beiträge durch das angesparte Geld sinken können. Dies nennt man „Beitragsentlastung“. (Details unter „Häufig gestellt Fragen / Beitrag – Wie funktioniert die Beitragsentlastung im Alter genau?“). Ein großer Vorteil sei hier erwähnt. Den Beitrag, den man zusätzlich mehr einzahlt, muss der Arbeitgeber zur Hälfte mitzahlen (falls er den Höchstsatz noch nicht erreicht hat). Den Rest kann man zu 100% von der Steuer absetzen. So zahlt mancher unserer Kunden 100 Euro (pro Monat) in seine Krankenversicherung extra, aber aus seinem Portemonnaie gehen wundersamerweise nur 30 Euro hinaus.

Kein Vorsorgeprinzip in der Gesetzlichen Krankenversicherung

Was passiert mit der gesetzlichen Krankenversicherung im Alter? Wie geht diese mit den steigenden Kosten durch medizinischen Fortschritt und demographischen Wandel um? Hierüber kann keine konkrete Aussage getroffen werden, da die gesetzliche Krankenversicherung keine „Altersvorsorge“ betreibt und somit kein Konzept hat, wie sie dem demographischen Wandel begegnet. Bisher ist der Umgang folgender: immer wenn die Kosten steigen, werden zum einen die Beiträge erhöht, zum anderen sinken die Leistungen, so dass derjenige, der Leistungen benötigt, aus eigener Tasche tendenziell immer mehr zuzahlen muss. Dies trifft insbesondere die Rentner: die Krankenversicherung der Rentner (KVdR) war zuerst beitragsfrei. 1983 wurde ein Beitrag von 5% des Renteneinkommens beschlossen. Seit 2009 zahlen die Rentner prozentual dieselben Beiträge wie die Arbeitnehmer. Und auch die Zuzahlungen aus eigener Tasche treffen die Rentner überproportional, da sie ja die meisten Leistungen benötigen.

Somit trifft die durchgezogene blaue Linie der GKV-Beiträge nur eine Aussage über die heutige Situation über alle Altersgruppen hinweg: der heutige Rentner zahlt (im Schnitt) weniger als der heutige Arbeitnehmer. Wie es beim Rentner in 30-60 Jahren aussieht, kann leider nicht zuverlässig geschlussfolgert werden. Nur solange des Verhältnis von jungen gesunden Menschen (die im Durchschnitt weniger Kosten verursachen) zu alten und kranken Menschen (die im Durchschnitt höhere Kosten verursachen), sich mit der Zeit zu den Älteren verschiebt, nehmen die Leistungen, die man bei einem gegebenen Beitragssatz erhält, ab.

[1] Zur Erinnerung: Inflation wird nicht berücksichtigt.

[2] Ausnahme: diejenigen, die noch in Ausbildung sind.

Trackbacks/Pingbacks