Aktien oder Immobilien – was lohnt sich mehr?

Lohnt sich ein Investment in Immobilien oder Aktien? Welche Vor- und Nachteile haben Aktiensparpläne und Immobilien als Kapitalanlage? Diese und andere Fragen bekomme ich sehr häufig von meinen Mandanten gestellt.

Während Immobilien als Kapitalanlage schon immer als Betongold behandelt werden und das Vertrauen der Deutschen im Immobilienmarkt nach wie vor sehr hoch ist, wissen insbesondere junge Menschen Aktiensparpläne und die damit einhergehende Flexibilität zu schätzen. Was macht das Immobilien-Investment noch interessant? Die Mietrenditen sind gesunken und die Mietpreisbremse stellt Anleger vor noch mehr Fragen. Aktien setzen viele mit Risiko und Schwankungen gleich – allerdings auch mit hohen Renditen von großen Chancen.

Bei dem „Aktiensparplan“ in diesem Artikel sind Investmentsparpläne gemeint. Bei Aktien ist es nicht möglich Bruchstücke zu kaufen, d. h. dass man pro Aktie so viel zahlt wie sie wert ist. Bei einem Aktienfonds investiert man in eine Masse aus unterschiedlichen Aktien und kann einen festen Sparbeitrag ab 25 € mtl. festlegen. So werden Sparpläne eher in Aktienfonds angelegt. Zum einfacheren Verständnis wird der Begriff Aktiensparplan in diesem Artikel verwendet.

Ob sich eine Anlage lohnt, kann man an den Zahlen festmachen. Ich habe eine vereinfachte Rechnung aufgestellt, um die Investmentunterschiede von Immobilie als Kapitalanlage vs. Aktiensparplan aufzuzeigen:

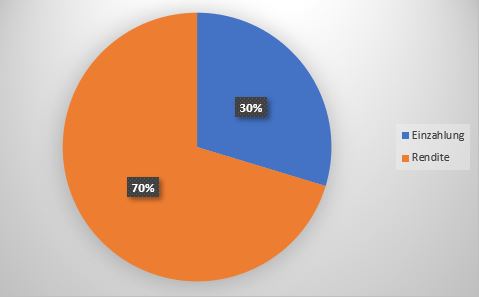

1. Aktiensparplan als Geldanlage

Wir gehen davon aus, dass du 15.000,00 € Investment zu Beginn zum Anlegen hast und 142,67 € monatlich ansparen möchtest. (diese krumme Zahl kommt daher, um die Investition mit der Immobilie zu vergleichen)

Du sparst 33 Jahre mit einer durchschnittlichen Rendite von 6 % an. Nach 33 Jahren hast du dann 274.680,54 € angespart. Dafür musstest du nur 71.497,32 € investieren, denn dein Geld hat für dich gearbeitet und du hast 169.351,11 € Rendite erzielt!

Investiertes Kapital: 71.497,32 €

Rendite gesamt: 169.351,11 €

Endkapital (vor Steuern): 274.680,54 €

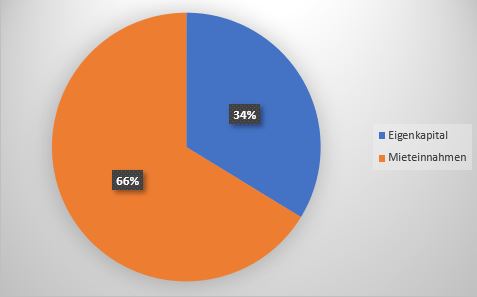

2. Immobilien als Kapitalanlage

15.000,00 € Eigenkapital + 142,67 € monatlicher Eigenaufwand

Die Immobilie kostet 199.978,37 € und deswegen nimmst du ein Bankdarlehen an. Dein Ziel ist es, dass die Wohnung nach 33 Jahren abbezahlt ist.

200.000,00 € Finanzierung mit 1,5 % Zins auf 10 Jahre, Folgezins 2 %, Laufzeit 33 Jahre

Über die 33 Jahre hast du insgesamt 68.214,48 € selbst investiert. In dieser Summe ist z. B. die Tilgung der Finanzierung (Rate + Zinsen) enthalten. Allerdings hast du auch 33 Jahre lang Mieteinnahmen gehabt. Diese belaufen sich auf 131.763,89 €. Deswegen hast du am Ende nur 34 % der 199.978,37 €, die die Immobilie gekostet hat, selbst bezahlt.

Eigenaufwand: 68.214,48 €

Mieter: 131.763,89 €

Immobilienwert: 199.978,37 €

3. Fazit: Aktien oder Immobilien – was lohnt sich mehr?

Auf den ersten Blick erkennt man nicht viele Unterschiede. Während bei Aktien der Großteil des Vermögenszuwachses über Rendite kommt, kommt dieser bei der Immobilie über die Mieteinnahmen. Diese beiden Grafiken sind allerdings sehr vereinfacht dargestellt und berücksichtigen ein paar Punkte überhaupt nicht. Dass der Aktiensparplan durchschnittlich 6 % Gewinn erzielt, ist eine reine rechnerische Annahme.

1. Vermögenszuwachs berechnen

Der Vermögenszuwachs der Immobilie beträgt, über den Finanzierungszeitraum von 33 Jahren, 131.763,53 €. Dieser berechnet sich aus dem Immobilienwert abzüglich des Eigenaufwandes (Eigenkapital, Verwaltung, Instandhaltung). Dieser Vermögenszuwachs ist Netto und beinhaltet weder Mietsteigerungen noch die Wertsteigerung oder Steuervorteile der Immobilie.

Immobilienwert + 199.978,37 €

Überschuss/Aufwand – 53.214,84 €

eingebrachtes Kapital – 15.000,00 €

Vermögenszuwachs + 131.763,53 €

Beim Aktiensparplan ist der Vermögenszuwachs die erwirtschaftete Rendite und beträgt in diesem Beispiel, bei 6 % Wertentwicklung, 169.351,11 € vor Steuern.

2. Steuer

Bei Gewinnen von Kapitalanlagen, wie -Aktien, Fonds, ETF fällt immer die Kapitalertragssteuer von 25 % + Kirchensteuer (+ Soli) an. Dadurch vermindert sich der reine Vermögenszuwachs beim Aktiensparplan.

Vermietete Immobilien können nach der 10 Jahres Spekulationsfrist steuerfrei veräußert werden. Dadurch ergeben sich nach Steuern neue Werte beim Vermögenszuwachs:

Vermögenszuwachs Immobilie nach 33 Jahren: 131.763,53 €

Vermögenszuwachs Aktiensparplan nach 33 Jahren: 131.656,46 €

3. Wertsteigerung

In diesem Rechnungsvergleich wurde die Wertsteigerung der Immobilie sowie der Miete nicht einkalkuliert. Der Vermögenszuwachs bisher nimmt an, dass die Immobilie nach 33 Jahren immer noch 199.978,37 € wert ist. Wir wissen, dass die Immobilienpreise in Deutschland über die letzten Jahrzehnte gestiegen sind. Je nach Region stärker oder weniger. Generell gehen wir von einem Inflationsausgleich aus und das würde eine durchschnittliche Wertsteigerung von 2 % bedeuten. Damit wäre die Wohnung nach 33 Jahren ca. 330.000 € wert.

Vermögenszuwachs Immobilie nach 33 Jahren: 291.785,16 €

Vermögenszuwachs Aktiensparplan nach 33 Jahren: 131.656,46 €

4. Auszahlung

Nach 33 Jahren ist die Immobilie abbezahlt. Du bekommst nun Mieteinnahmen von ca. 529 € (nach Abzug der Instandhaltungsrücklage, etc.). Diese monatliche Miete basiert auf den aktuellen Zahlen und beinhaltet keine Mietsteigerung in den 33 Jahren. Im Grunde kannst du diese Miete bis an dein Lebensende beziehen und kannst die Immobilie danach vererben.

Wenn regelmäßig nur die Rendite ausgezahlt wird und der einmalig gezahlte Betrag in den Fonds unberührt bleibt, spricht man von einer ewigen Rente oder einem Entnahmeplan mit Kapitalerhalt. Um eine vergleichbare lebenslange Rente in Höhe von ca. 529 € aus deinem angesparten Kapital in Höhe von 203.153,78 € zu entnehmen, muss deine Aktienanlage weiterhin eine jährliche durchschnittliche Rendite von 4,18 % erwirtschaften. Dann hättest du auch hier die Möglichkeit, ein Erbe zu hinterlassen.

Beide Anlageformen eignen sich für langfristige Sparmodelle. Bei einem Aktiensparplan kannst du jederzeit Teilzahlungen entnehmen und dieser eignet sich hervorragend um z. B. auch Rücklagen für Immobilien und mögliche Sanierungskosten zu bilden. Die Immobilie als Kapitalanlage ist nicht nur ein notariell beurkundetes Eigentum, sie bietet neben den Mieteinnahmen und Steuerersparnissen (die wir hier heute gar nicht kalkuliert haben), eine Wertsteigerung und eine Möglichkeit auf lebenslange Einnahmen. Was zu dir und deinen Zielen passt, sollte immer individuell betrachtet werden.