Heute können wir Dir einen Gastbeitrag von unserem Hauseigenen Fondsspezialisten und Investmentanalysten Raphael Bertling vorstellen. Er analysiert für die A.S.I. Wirtschaftsberatung und für unsere Mandaten den Kapitalmarkt und Investitionsmöglichkeiten. Außerdem spricht er mit Fondsmanagern und hält unser Netzwerk aktiv. Dadurch sitzt er am Puls des Kapitalmarkts und gibt uns Rückendeckungen bei unseren Anlageempfehlungen. Aus aktuellem Anlass und der Unsicherheit am Kapitalmarkt erklärt er kurz, wieso investieren in Sparplänen in Investmentfonds sinnvoll sein kann.

Investmentfonds haben den Vorteil, dass nicht nur ganze Stücke sondern auch Bruchstücke erworben werden können. Es ist somit möglich, unabhängig vom Kaufpreis (= Kurs), einen festen Euro-Betrag (z.B. 100 Euro pro Monat) regelmäßig in einen Investmentfonds zu investieren. Damit kannst Du auch schon mit kleinen Beiträgen einen Sparplan starten.

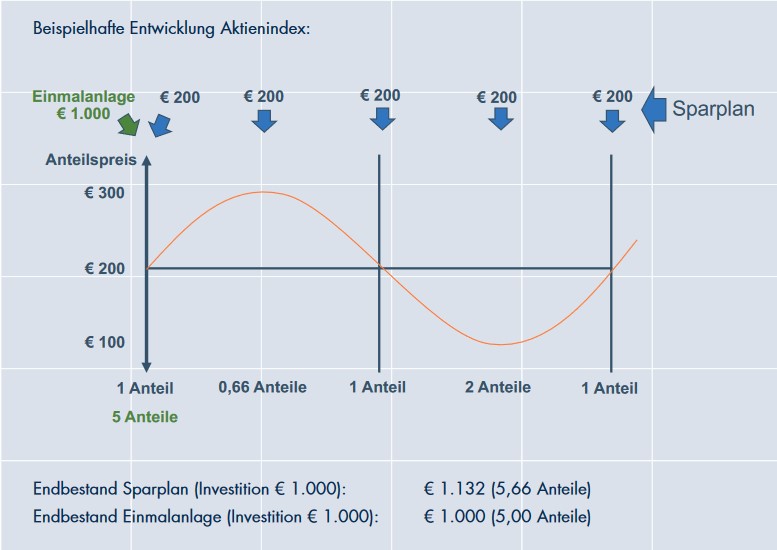

Zusätzlich ist ein Vorteil von Sparplänen der Durchschnittskosteneffekt (Cost-Average-Effekt). Beim Durchschnittskosteneffekt werden bei niedrigen Kursen mehr Fondsanteile und bei hohen Kursen entsprechend weniger Anteile erworben. Auf lange Sicht sinkt damit der durchschnittliche Kaufpreis des Fonds. Insbesondere bei Investments, die hohen Schwankungen unterliegen (volatile Marktphasen) ist diese Art der Investition interessant, da schwache Marktphasen oftmals ausgeglichen werden können.

Frank Mansen (Fondsmanager einer der erfolgreichsten Sparplan Fonds) behauptet sogar: „Wer monatlich 100 Euro spart, hat nach 15 Jahren insgesamt 18.000 Euro investiert. Während sich diese Summe bei laufenden Investments in einen ETF für europäische Bankaktien aktuell fast halbiert hat, hat sie sich per Sparplan für einen der 15 besten aktiv gemanagten Fonds mehr als verdoppelt.“

Vorteile von Sparplänen:

- Investitionen in die Finanzmärkte sind bereits mit relativ wenig Kapital (z. T. schon ab 10 Euro pro Monat) möglich

- Ausnutzung des Durchschnittskosteneffekts

Nachteile von Sparplänen:

- Sparpläne benötigen volatile Märkte und sind bei linear steigenden Märkten nicht ideal

- Über den sukzessiven Einstieg verkürzt sich tendenziell der Anlagehorizont

- Bsp.: geplante Anlagedauer für einen Aktienfonds ist 6 Jahre, der Sparplan läuft über 24 Monate: lediglich die erste Sparplanrate „liegt“ 6 Jahre, mit jeder weiteren Rate reduziert sich die Anlagedauer

Fazit:

Kapitalanlagen sollten immer in einem ganzheitlichen Kontext gesehen werden. Hierzu gehören nicht allein die aktuelle Situation an den Finanzmärkten, sondern viel mehr auch die persönliche und finanzielle Situation sowie die Planung hinsichtlich Anlagedauer und Anlageziel.

Sofern Sie Interesse haben, hier ein Update zu erhalten und ggf. über den Einsatz von Sparplänen zu sprechen, treten Sie gerne mit mir in Kontakt.

Trackbacks/Pingbacks